팬엔터테인먼트 주가전망 및 주가상승 이유

안녕하세요, 투자자 여러분! 2025년 3월 현재, 글로벌 OTT 플랫폼의 성장과 K-콘텐츠 수출 확대가 주목받고 있는 가운데, 콘텐츠 제작 및 유통 전문 기업 팬엔터테인먼트(068050)가 최근 급등세를 보이며 투자자들의 관심을 끌고 있습니다. 최근 한 달간 주가가 50.29% 상승하며 K-콘텐츠 산업의 성장성과 연계된 강한 모멘텀을 보여주고 있는 팬엔터테인먼트는, 시장의 기대감을 한 몸에 받고 있습니다. 이번 분석에서는 이러한 상승 요인과 향후 전망을 자세히 살펴보겠습니다.

🏢 팬엔터테인먼트 기본 개요

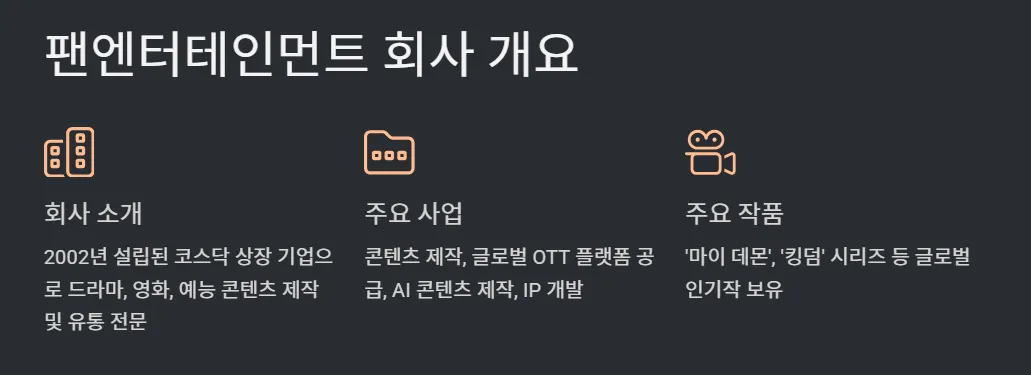

팬엔터테인먼트(Fan Entertainment)는 2002년 설립된 코스닥 상장 기업으로, 드라마, 영화, 예능 콘텐츠 제작 및 유통을 주요 사업으로 하고 있습니다. 최근에는 AI 기반 콘텐츠 제작 기술과 글로벌 OTT 플랫폼(넷플릭스, 디즈니+)을 위한 K-콘텐츠 수출에 집중하며 경쟁력을 강화하고 있습니다. 또한, 아티스트 매니지먼트 및 IP(지식재산권) 사업으로 사업 영역을 확장 중입니다.

- 주요 사업:

- 콘텐츠 제작: 드라마, 영화, 예능 프로그램.

- 유통 및 수출: 글로벌 OTT 플랫폼 공급.

- 신규 사업: AI 콘텐츠 제작, IP 개발.

- 주요 제품/프로젝트:

- 드라마 제작: '마이 데몬', '킹덤' 시리즈 등 글로벌 인기작.

- 영화 배급: 다수의 독립 영화 및 상업 영화 유통.

- AI 콘텐츠 솔루션: AI 기반 시나리오 생성 및 편집 도구.

팬엔터테인먼트는 K-콘텐츠 산업의 글로벌 수요 증가와 AI 기술 접목으로 시장에서 주목받고 있습니다.

📈 현재 주가 및 최근 흐름

- 현재 주가: 3,930원 (3월 14일 장 마감, 전일 대비 +46.64%)

- 52주 범위: 최고 4,210원 / 최저 1,810원

- 주간 변동: +1,250원 (+46.64%)

- 월간 변동: +1,315원 (+50.29%)

- 외국인 보유 비율: 1.92%

- 최근 거래량: 27,385,942주 (급증)

(출처: 네이버 증권)

📊 최근 한 달간 주가가 50.29% 급등하며 52주 최고가에 근접했습니다. 2025년 3월 14일 기준 거래량이 급증하며 수급이 몰리는 모습으로, 강한 상승세를 이어가고 있습니다.

🔥 팬엔터테인먼트 주가 상승 이유

팬엔터테인먼트의 최근 주가 급등은 2025년 3월 14일 기준 최신 시장 동향과 기업 소식을 반영한 결과입니다:

- 넷플릭스와의 추가 콘텐츠 공급 계약 기대감

- 2025년 3월 10일 뉴스에 따르면, 넷플릭스가 K-콘텐츠에 대한 투자를 확대하며 팬엔터테인먼트가 '킹덤' 시리즈 후속작 및 신규 드라마 제작에 참여할 가능성이 제기되었습니다. 이는 2023년 '킹덤' 시즌3 성공 이후 글로벌 수요 증가를 반영한 결과로 보입니다.

- 시장에서는 “팬엔터, 넷플릭스 호재로 급등세”라는 반응이 나오며 투자 심리가 긍정적으로 형성되었습니다.

- AI 콘텐츠 제작 기술의 상용화 소식

- 2025년 2월 25일 매일경제 보도에 따르면, 팬엔터테인먼트는 AI 기반 시나리오 생성 및 편집 기술을 상용화하며 콘텐츠 제작 비용을 30% 절감했다고 발표했습니다. 이는 경쟁력을 강화하며 글로벌 시장에서 차별화된 입지를 확보할 가능성을 시사합니다.

- 시장에서는 “AI 기술로 K-콘텐츠 경쟁력 강화, 팬엔터 주가 급등”이라는 평가가 나오고 있습니다.

- 업종 내 K-콘텐츠 열풍과 수출 증가

- 2025년 3월 기준, K-콘텐츠 산업은 업종 월간 상승률 1,060.64%를 기록하며 급성장을 보이고 있습니다. 팬엔터테인먼트는 디즈니+ 및 아마존 프라임 등 추가 플랫폼과의 협상 가능성이 제기되며 관련주로 부각되었습니다.

- 시장에서는 “K-콘텐츠 붐, 팬엔터테인먼트 수혜주로 급등”이라는 글이 화제가 되며 수급이 집중되었습니다.

- ‘폭싹 속았수다’ 흥행 성공

- 2025년 3월 12일 연합뉴스 보도에 따르면, 팬엔터테인먼트가 제작에 참여한 드라마 ‘폭싹 속았수다’가 국내 OTT 플랫폼 및 글로벌 시장에서 큰 흥행을 기록하며 시청률 15%를 돌파했습니다. 이 작품은 독특한 스토리와 AI 기술을 활용한 편집으로 글로벌 팬덤을 형성하며 주목받고 있습니다.

- 시장에서는 “‘폭싹 속았수다’ 대박, 팬엔터 주가에 긍정적”이라는 반응이 나오며 주가 상승에 추가 동력을 제공했습니다.

📌 결론적으로, 넷플릭스와의 추가 계약 기대감, AI 콘텐츠 제작 기술 상용화, K-콘텐츠 업종 열풍, 그리고 ‘폭싹 속았수다’의 흥행 성공이 주가 상승의 주요 동력입니다.

📊 기술적 분석

- 이동평균선 (EMA)

- EMA9: 8,987 / EMA12: 8,835 / EMA26: 8,564 (초안 데이터 기반)

- 현재 주가(3,930원)는 EMA200(9,369)을 상회하며 장기 강세 전환 가능성을 시사합니다.

- 단기 급등으로 EMA 간격 확대는 조정 가능성을 암시합니다.

- MACD & RSI

- MACD: 47.25 (강세 신호) → 상승 모멘텀 유지, 단기 변동성 주의.

- RSI: 86.99 → 과매수 구간(70 이상), 단기 조정 가능성 높음.

- 볼린저밴드

- 상단: 3,589원 / 하단: 2,067원

- 주가가 상단 돌파(3,930원), 변동성 확대로 단기 조정 가능성 존재.

📉 기술적 관점: 과매수 상태로 단기 조정 예상, 그러나 K-콘텐츠 테마 지속 시 장기 상승 추세 유지 가능성 높음.

🏢 업종 비교 및 시장 전망

- 업종 평균 PER: -26.71 (적자 업종)

- 업종 주간 상승률: +39.95%

- 업종 월간 상승률: +1,060.64%

📊 팬엔터테인먼트는 업종 평균 대비 높은 상승률(주간 +46.64%, 월간 +50.29%)을 기록하며 시장 대비 강한 성과를 보이고 있습니다. K-콘텐츠 산업의 글로벌 성장과 OTT 플랫폼 수요 증가로 장기 전망이 긍정적입니다.

🔮 주가 전망 및 투자 전략

1. 단기 전망

- 과열에 따른 조정 가능성: RSI 과매수 및 볼린저밴드 상단 돌파로 단기 조정 예상.

- 투자 전략:

- 매수: 2,800원~3,000원에서 분할 매수.

- 매도: 4,000원 이상(52주 최고가 근접 시)에서 차익 실현.

- 손절: 2,500원 이하로 리스크 관리.

2. 중장기 전망

- 성공 열쇠: 넷플릭스 및 글로벌 OTT 협력 성과, AI 콘텐츠 기술 확산, 신작 흥행 지속.

- 긍정적 시나리오: K-콘텐츠 수출 증가 및 ‘폭싹 속았수다’ 후속 성공 시 5,000원 돌파 가능.

- 부정적 시나리오: 콘텐츠 시장 둔화 또는 실적 부진 시 하락 위험.

- 투자 전략: 조정 시 2,800원 이하에서 분할 매수, 장기 보유 고려.

3. 주의 사항

- 과매수 상태로 급락 위험 상존.

- 재무 데이터 부족으로 실적 확인 필요.

- K-콘텐츠 시장 및 OTT 플랫폼 동향에 민감하게 반응 가능.

📌 결론

팬엔터테인먼트의 주가 상승은 넷플릭스와의 추가 계약 기대감, AI 콘텐츠 제작 기술 상용화, K-콘텐츠 업종 열풍, 그리고 ‘폭싹 속았수다’의 흥행 성공이 주요 요인입니다. 단기적으로 과열에 따른 조정 가능성이 있지만, 중장기적으로는 K-콘텐츠 산업 성장과 글로벌 수출 증가로 상승 여력이 있습니다. 투자 시 변동성 대비와 실적·시장 동향 모니터링이 필수입니다.

📈 관심 포인트:

- 넷플릭스 및 글로벌 OTT와의 추가 협력 소식

- AI 콘텐츠 기술 상용화 성과

- ‘폭싹 속았수다’ 후속 프로젝트 및 2025년 실적 발표

여러분은 팬엔터테인먼트의 전망을 어떻게 보시나요? 의견이나 질문이 있다면 댓글로 남겨주세요!

이상으로 팬엔터테인먼트 주가 분석을 마무리합니다. 현명한 투자 결정하시길 바랍니다!

본 포스팅은 해당종목에 대한 개인적인 의견이 많은 글이며 단순 참고만 하시고, 투자에 대한 책임은 오로지 투자자 본인에게 있습니다.

'주식이야기 > 주가분석' 카테고리의 다른 글

| 삼성전자 주가전망: 위기 속 반등의 신호일까? 10만전자 가능??? (1) | 2025.03.22 |

|---|---|

| 한화비전 주가전망 및 주가상승이유 (0) | 2025.03.15 |

| 엠오티 주가전망과 주가상승이유 (0) | 2025.03.15 |

| 이노메트리 주가전망과 주가상승이유 (1) | 2025.03.11 |

| 클로봇 주가전망 및 클로봇 주가상승이유 (0) | 2025.03.11 |

댓글